ABD’den sonra dünyanın ikinci büyük ekonomisine sahip olan Çin, global ölçek ve yaygın kabullere göre iki önemli ekonomik parametre ve uygulaması ile sürekli öne çıkmaktadır. Bunlardan ilki, 2000’lerin ortasından bu yana sürekli artan “kurumsal borçlar” dır. Şöyle ki, bu dönemin başlangıcında yüzde 100 oranında olan kurumsal borçların GSMH içindeki payı, Mayıs 2015’de yüzde 164’e yükselmiştir.

Çin’in yine başlarda yer alan bir diğer ekonomik özellikli yapısal kırılganlığı ise, “devletin sahipliliği veya kontrolündeki şirketlerin (SOE)” ekonomi içindeki pay ve etkinliklerinin yüksek olmasıdır. Söz konusu nitelikteki ekonomik aktörlerin ülke ulusal geliri ve işgücündeki yıllık büyümesindeki katkı payları sırasıyla, yüzde 60 ve 80’e ulaşmıştır.

Anılan oluşuma, özellikle Batı cephesi ve özellikle gelişmiş ekonomilerden, mevcut liberal sistemin finans yönlendiricisi olan Dünya Bankası ve IMF’den, tonu giderek yükselen itirazlar gelmektedir. İtirazların korumaya odaklandığı tehditler ise, ekonomik boyutunun global içindeki ölçeği nedeniyle “kurumsal borç kırılganlığının” küresel etkisinin önemi ile, SOE’lerin yarattığı haksız rekabet/pazar ekonomisine aykırılığı olarak sıralanmaktadır.

Çalışmamızın amacı, anılan kırılganlıklar ve taşıdıkları tehdit unsurlarının irdelenmesi, etki gücünün ortaya konması; neo-liberal düzel içindeki, varsa aykırılıklarının ortaya çıkarılmasıdır. Çalışmanın bir diğer ereği de, Dünya Ticaret Örgütü (WTO)’nün üyesi olan Çin yönünden de, bu olguların gereklilik payı ve eğer var ise, ileriye dönük önlemlerin gözden geçirilmesi ve değerlendirilmesi olmuştur.

Çin Ekonomisinin Finansman Şekli Ve Bankacılık Kesimi

Çin, global finans krizi sonrası dönemde ekonomik büyümesini, global talepteki azalışın yol açtığı “ihracattaki durgunluk” üzerine bu kez, ağırlıklı olarak “yatırımlardaki artışa” dayalı gerçekleştirmeye çalışmıştır. Bu tür büyümeyi finanse etmek amacıyla Çinli özel firmalar ve SOE’ler, banka ve banka dışı kaynaklardan kullanmakta oldukları kredileri arttırmışlardır. Bu tür bir değişim, ülkedeki “kurumsal borçların” çok hızlı bir şekilde yükselmesine yol açmıştır. Söz konusu gelişme, 2013 yılından bu yana Çin’i “dünyanın en büyük kurumsal borçlanıcısı” sıfatını, ABD’den kendi ülkesine taşımasına yol açmıştır.

Ağustos 2016 tarihli IMF 16/271Ülke Raporu[1]üzerine yayınlanan IMF İcra Kurulu Raporunda ülkenin kırılganlıkları:

- yoğunlukla kredi finansmanına dayalı ekonomik yapı,

- devlet öncülüğünde yapılan yatırımların ağırlığı,

- SOE’lerin ve finans sektörünün yönetim, fiyatlama ve kaynak dağılımı başlıklarındaki denge bozucu faaliyetleri,

şeklinde özetlenmektedir.

İcra Kurulu ayrıca, “kurumsal borç sorunu” için çok kapsamlı ve etkin bir yaklaşım gerektiğini belirterek; SOE’lerin kendi bütçeleri üzerindeki kısıtlamaların kaldırılması konusunda yöneticilerin cesaretlendirilmesini, borca batmış firmaların ayıklanmasını, zararın ortaya çıkarılıp, ilgili taraflarca paylaşılmasını önermektedir. Bu bağlamda bankalarla ilgili olarak da, bankaların, kredi alacağı kayıplarının ortaya konulması ve öz varlık oranlarını güçlenmesi için önalmalarını, likidite riskinin yönetimine ağırlık vermelerini tavsiye etmektedir.[2]

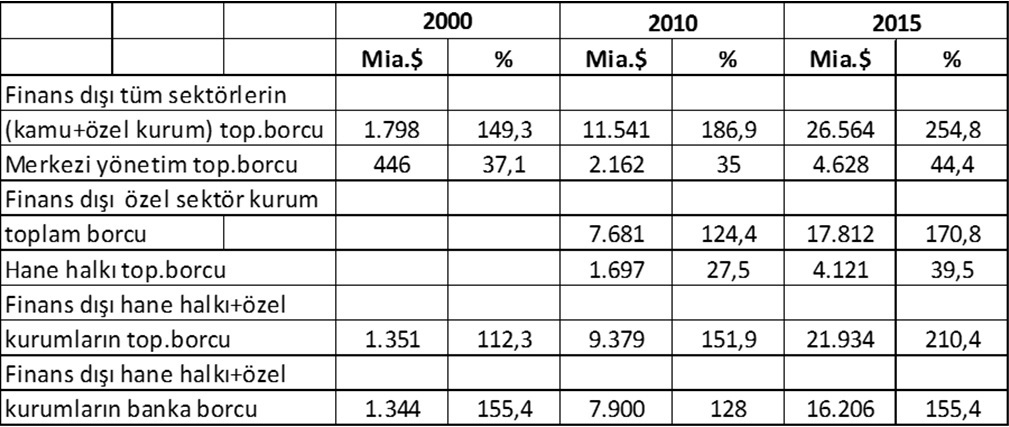

2015 yılında, Asya yükselen ekonomilerinin ve özellikle Çin’in borçlanması çok hızlı yükseldi.[3]Uluslararası Takas Bankası (BIS)’nın istatistiklerine göre, Çin’de yerleşik ve finans dışı iş kollarında faaliyet gösteren firmaların, hane halkının borç toplamını, “dönemler/toplam/bankalara” kırılımları ve bu tutarların Çin GSMH’sı içindeki paylarını aşağıdaki tabloda izleyebiliriz.[4]

Kaynak : BIS

Çift rakamlardan sonra, 2008-11 arasında yüzde 9,3; 2012 ve 13 yıllarında 7,7; 2014’de 7,4; 2015’de yüzde 6,9 oranında büyüme kaydeden ve 2016’da da IMF tarafından bunun 6,6 olacağı öngörülen Çin ekonomisinde;

- her ne kadar son 15 yıl içinde ulusal gelir içindeki tüketim payı 50’den 35’e düşmüş olsa da, perakende satışlardaki artış ve canlılığın sürmesi,

- taşınmaz yatırımlarının, geçen yıl yaşanan düşüşün tersine, yeniden yükselişe geçmesi,

- özellikle SOE’lerin yatırımlarında yeniden başlayan büyüme,

gibi olumlu gelişmeler yaşanmaktadır. Ancak bu gelişmeler, anormal bir kredi büyümesi ile (yıllık ulusal gelir artışının iki katı) desteklenmektedir. Şöyle ki, global finansal krizin yaşandığı 2008’den bu yana Çin, dünyadaki tüm ülkelerin üzerinde bir kredi artışını deneyimlemektedir. Söz konusu kredi artışı, ağırlıklı olarak demir/çelik ve gayrimenkul sektörlerini finanse etmekte olup, her iki iş kolu da şimdilerde “kapasite fazlası” içindedir.[5]

IMF’ye göre, 2008-13 yılları arasında, ülke ulusal gelirinin yüzde 50’si oranında artan finansal kesim dışındaki iş kollarına açılan kredilerin (bireysel ve kurumsal) yüzde 15’i riskli durumdadır. Diğer yandan, kredilere güvence olarak alınmış taşınmazlar da, “yeterli teminat” olma niteliklerini yitirmektedir. Bir diğer anlatımla, aşırı kapasite sonucu borç güvencelerinin piyasa fiyatları düşmektedir. Bu gelişmenin yarattığı tehlike, teminat açığının faturasının devlete çıkma ihtimalidir. Büyük olasılıkla kamu yönetimi, bankaların bilançolarının bozulmasını istemeyecek (tasarruf sahiplerinde panik yaratmamak için) ve İrlanda’da olduğu gibi, çıkaracağı iç borçlanma bonolarıyla bankalara sermaye enjekte etme yoluna gidecektir. Bunun anlamı da, şimdilerde yaşanmakta olan “taşınmaz balonu” nun faturasının halka yansıtılması, “kurumsal/bireysel kredi borç sorunu” nun, bir “kamu iç borcu problemi” ne dönüşmesi olacaktır.[6]

Kurumsal Finansman ve Bu Tür Borçlardaki Artış

Önceki bölümde de belirttiğimiz gibi, finans dalı dışında faaliyet gösteren Çinli firmaların ve hane halkının borç toplamı, Eylûl 2015 sonunda 21.5, yıl sonunda da 21.9 trio.$’a ulaşmış bulunmaktadır. Bunun 17.4 trio.$’ı, finansal nitelikli olmayan kurumsal şirketlere ait borçlardır. BIS’na göre bu borç toplamı, Çin ulusal gelirinin yüzde 210,4’üne karşılık gelmektedir. Karşılaştırma yapılabilmesi amacıyla, anılan oranın ABD’de ve Japonya’da sırasıyla, yüzde 67 ve 103 olduğunu söylemeliyiz.[7]

Moods’in Mayıs ayında yaptığı açıklamaya göre, SOE’lerin toplam borçlarının ülke ulusal gelirinin yüzde 115’ine ulaşmış ve yine bu tür yapıların taşıdığı kurumsal borçların, toplam kurumsal borçlar içindeki payı yüzde 70’e yükselmiştir.[8]

Yabancı bankaların Çinli firmalara açmış oldukları kredilerin tutarı, 2000’lerin sonundan bu yana giderek artmakta olup, 2015 yıl sonu itibariyle 694 mia.$’a ulaşmış bulunmaktadır. Söz konusu yabancı bankaların Çin’deki şubelerinin Renminbi Yuan cinsinden açılan krediler de dahil edildiğinde bu tutar, yaklaşık 1 trio.$’a yükselmektedir. Keza, yabancı bankaların kullandırdıkları bu kredilerin yüzde 71’inin vadesi bir yıl ve altındadır.[9]

Borçlanması hızla artan ülkede, bu gelişmeye koşut olarak kredi geri ödemesi yıllar itibariyle artmaktadır. Bunun en somut yansımasını, 2015’de yüzde 3,0 olan cari fazla/GSMH oranının 2016 yılı için IMF’ce 2,5 olarak öngörülmesinde de görmekteyiz.[10]Diğer yandan global ölçekte yaşanan “faiz artış trendinin”, Çinli özel ve SOE niteliğindeki firmalarının taşıdığı en büyük risklerden biri olduğu da yadsınamaz bir gerçektir. IMF’ye göre, Çinli firmaların taşıdığı kırılganlıklardan bir diğeri de, taşınmaz ve inşaat sektörlerinde son dönemde yaşanan daralmadır. Şöyle ki, anılan iki iş dalındaki kârlarda olası yüzde 20’lik bir daralma, bu iş kollarında çalışan şirketlerin kurumsal kredi borçlarının dörtte birini riskli hale getireceği hesaplanmaktadır.[11]

Ekonomik Aktörlerin Kurumsal Yapıları

Çin’de faaliyet gösteren şirketleri, sahiplilik yapısı bakımından üç sınıfa ayırabiliriz. Bunlar: devlet, özel ve karma yapıdaki teşebbüslerdir. Çin istatistiklerinde Devlet teşebbüsleri kırılımı, tümüyle merkezi veya mahalli yönetimlerin sahibi olduğu işletmeleri kapsamakta olduğundan, kuramsal çalışmalarda, haklı olarak “çoğunluk hisse yapısı” kamuya ait işletmeler bu gruba dahil edilmekte olup, biz de bu tanımı kullanmaya çalıştık. 2013 yılına ait bu tür veriler bize, doğrudan ve dolaylı olarak kamu niteliğindeki şirketlerin, toplam firma sayısı içinde yüzde 30, aktif toplamı içinde yüzde 55, toplam gelirde yüzde 40 ve kâr toplamı içinde yüzde 40 pay aldığını göstermektedir. Görüldüğü gibi kamu kesimi, az bir firma sayısı ile, ülke genelindeki şirket aktiflerinin yüzde 55’i gibi yüksek bir payı temsil etmektedir.[12]

Ülke ekonomisinde etkin olarak faaliyet gösteren Çinli firmaların büyük çoğunluğu, merkezi ve/veya mahalli yönetimlerin tümüyle veya ağırlıklı olarak sahibi oldukları SOE’lerden oluşmaktadır. 2013 sonu itibariyle 155 bin civarında olan bu tür ticari yapıların 52 bin kadarı merkezi, bakiyesi mahalli yönetimlerin kontrolü altındadır.

2011 yılında Fortune Global 500 listesinde yer alan 57 Çinli firmanın 53’ü SOE niteliğindeki ticari işletmeler olmuştur. Bir diğer anlatımla, bu sıralamada yer alan kamu/devlet sahipli Amerikan firmaları, yine bu listede yer alan Amerikan şirketlerinin sadece yüzde 3’ünü temsil ederken, Çinli firmalar için 93 olmuştur.

Çin dahilindeki altyapı, endüstri ve kamu hizmeti dallarındaki toplam gelirin yüzde 69’u, hisse çoğunluğu SOE’lere ait olan firmalara akmaktadır. Çin’in en büyük firmaları SOE statüsündedir. Ancak başta yer alan üç büyük şirketin iştigal konularına baktığımızda, ilk ikisinin petrol, diğerinin de elektrik üretimi olduğunu görmekteyiz. (Bunların toplam aktifi 1,3 trio.$ olup, bu rakam Meksika’nın GSMH’na eşit, Türkiye’ninkinden büyüktür) Keza, merkezi yönetime ait SOE’lerin de genellikle ulaştırma ve iletişim konularında faaliyet yaptıklarını görmekteyiz.[13]

Merkezi yönetimin idaresindeki SOE’lerin ağırlıklı bir bölümü bankacılık, finans, tütün, ve posta dallarında faaliyet göstermektedir. SOE statüsündeki ticari yapılar, 2013 yılında yaklaşık 9,2 trio. gelir yaratmış ve Çin’in 500 büyük şirketinin yarısını oluşturmaktadır. Bir diğer göz ardı edilmemesi gereken konu da, merkezi yönetime ait SOE’lerin büyük kısmının, özel sektöre ait şirketlerle ortaklık şeklinde (joint venture) yapılandığıdır.[14]

Çin’in ülke dışı sabit sermaye yatırımları, daha çok enerji ve hammadde teminine yönelik stratejik niteliklidir. 2005 yılından bu yana, büyük ölçekteki Çin yurt dışı yatırımlarının yüzde 58’i enerji ve metal/maden konularını kapsamaktadır.(Bu tür dış yatırımların yüzde 80’i, merkezi yönetimin hakim olduğu SOE’lere ait olup, aynı dominant yapı yurt içi yatırımlar için de söz konusudur) Çin’in bu tür dış yatırımlarının tutarı 1.4 trio.$ seviyesine ulaşmıştır. Ülke dışı yatırımlarındaki yatırımcı türüne baktığımızda, SOE’lerin payının son on yılda, yüzde 58’den 32’ye düştüğünü izlemekteyiz. Bunların da ağırlıklı iş konuları altyapı ve kamu hizmeti yatırımlarıdır.[15]

Öte yandan, Çinli firmaların çok göz önünde olan ve büyük rakamlara ulaşmış bu yurtdışı/denizaşırı yatırımlarındaki SOE payı giderek azalmasına karşın, “özel sektörün şimdilerde ekonomiye hakim olduğu” şeklindeki bir çıkarım, abartılmış bir sonuç olur. Uluslararası iş dünyasındaki “Çin devlet kapitalizminin global niteliğindeki artış” korkusunda henüz azalma olduğu söylenemez.[16]

Çin’de toplam 37 milyon işgücü istihdamını temsil eden SOE’lerin 2013 yılı toplam aktifleri 17 trio.$ tutarındadır.(önceki yıla göre artış oranı: 16,3) Yine aynı yıl bu işletmelerin borç tutarı da, önceki yıla göre yüzde 16,7 artarak, 9.8 trio.$’a ulaşmıştır. Öte yandan bu ticari yapıların aynı yıl gerçekleştirdikleri net kâr 275 mia.$ olup, önceki yıla göre sadece yüzde 4,4 gibi, çok sınırlı bir artışı temsil etmektedir. Keza aktif karlılıkları da binde 1,6 olup, hantal ve verimsiz bir yapıyı işaretlemektedir.[17]

Anılan şirketlerin kârlılıklarına daha yakından baktığımızda, 2015 yılında hemen hemen tüm iş dallarında SOE’lerin “öz kaynak kârlılığı” nın 2012 yılına göre düşmüş olduğu gerçeğini görmekteyiz. Keza aynı gözlemi “aktif kârlılığı” için de yapmaktayız. Toplam aktif/öz kaynak olarak hesaplanan hızlandıran/sermayenin etkin kullanımı (deleveraging) oranı da, bu tür şirketlerin bilânçolarının taşınmaz alımı gibi, verimsiz varlıklar nedeniyle şişmesi sonucu giderek azalmakta, ortalama 1,6-2,5 seviyesinde yoğunlaşmaktadır. Bunlara ilaveten, yıllık faiz ödemelerinin, EBİTDA dediğimiz finans, vergi ve amortisman giderleri öncesi kâra bölümü ile bulunan ve 1 veya 1’e yakın olması gereken oran da, sektörlere göre 0,34 ile 0,06 arasında değişmektedir. Kısaca anlatmaya çalıştığımız bu mali analizler, SOE’lerin kârlılık, genel ve operasyonel verimlilik yönlerinden ne kadar olumsuz durumda olduklarını gösterdiği gibi, borçların faizlerinin geri ödenmesi için yeterli kâr sağlayamadıklarına ve başta bankalar olmak üzere bu şirketlere borç verenlerin nasıl bir risk ile karşı karşıya olduklarına da işaret etmektedir.[18]

SOE’ler konusunda gözlenen bir diğer özellik de, anılan kurumların daha çok iç pazara yönelik çalışmaları veya dış satımcılara ara malı temin etmeleridir. Bir diğer gelişme de, SOE’lerin toplam Çin endüstriyel ürün dış satımındaki payının giderek düşmesidir. Anılan pay 2001 yılında yüzde 18 iken 2014’de 8’e düşmüştür.[19]

Konuya biraz daha yakından bakıldığında, SOE’ları da, aynı özel şirketler gibi, ülkedeki ucuz ve bol işgücü ile, Çin’in 2001’de katıldığı WTO’ın sağladığı serbest ticaret ikliminden yararlandığını görmekteyiz. Bu konuda gözlenen bir diğer husus da SOE’lerin, zor ve trendi aşağı yönlü olan endüstrileri temsil eden, örneğin tüketim malı gibi üretim dalları yerine, “ara girdi hizmetleri”ni , örneğin enerji, iletişim, finans hizmetleri gibi iş konularını tercih ettikleridir. Anılan gelişme Çin ekonomisinde, “dikey sahiplilik yapılanması”na ve SOE’lerin, çalıştıkları iş kolunda “rekabet dışı” bir “monopol” konumuna kaymasına, özel sektör firmalarına sattıkları ara mallarına diledikleri fiyatı uygulayabilmelerine yol açmıştır.

Bu bağlamda konuya tersinden baktığımızda, söz konusu devlet monopollerinin ortadan kalkması, sağlayacağı verimlilik artışı ile daha düşük tüketici fiyatları kanalıyla nihai tüketicilerin yararına olacak ve yaygınlıkla özel sektörün ürettiği tüketim mallarına olan talebi arttıracaktır. Böyle bir gelişme ülkenin daha çok sanayileşmesine yol açtığı gibi, bu defa, SOE’lerin kârlarını çeşitli küçük gruplar sağlayacağı için, “gelir dağılımımda iyileşmeye” de katkı yapacaktır.[20]

İki Kırılganlığın Topuca Değerlendirilmesi

Oldukça iddialı hedeflere yoğunlaşan ve 2016-2020 dönemini kapsayan 13ncü 5 yıllık plânının (13.FYP)ana hedefi, “ekonomik yeniden dengeyi” tesis etmek olmuştur.[21] Başat erekleri yapısal reformları hızlandırma, faizlerin liberalleştirilmesi, Renminbi’nin uluslararası para birimi haline dönüştürme, şehirleşmeyi arttırma ve bu yolla, fakirlik sınırının altında yaşayan yaklaşık 70/85 milyar kişinin 70 milyonunu bu sınırdan kurtarma olan anılan plân, IMF tarafından da desteklenmiştir. 13.FYP’da, ihracat/iç talep dengesindeki değişimle birlikte, yatırımdan iç tüketime de dönüşüm; ekonominin canlanması, hedeflerin gerçekleştirilebilmesi, kırılganlıkların azaltılması, ülkenin sahip olduğu nüfus/iç pazar potansiyelinden yararlanılması, temel politika değişikliği olarak alınmıştır.[22]

13.FYP’nın getirdiği başat değişim, ekonominin, “uluslararası talep” ten çok, “iç talebin genişlemesi” ve “yatırımlar” dan ziyade, “iç tüketim” üzerine temellendirilmesidir. Bu bağlamda, 1952-1978 yıllarında yüzde 78,9’dan 62’ye düşen, 2000’e kadar yüzde 60’da sabitlenen, 2000-10 arasında yüzde 48,2 ‘ye düşen “tüketim oranı”; öte yandan “hane halkı harcamalarının GSMH içindeki payı” nın da aynı dönemde yüzde 46,4’den 35’e gerilemesi, bu yönde alınacak önlem ve teşviklerin ne kadar önemli olduğunu ortaya çıkarmaktadır.[23] Böyle bir gelişmenin, ülkedeki SOE ve finans/bankacılık sistemleriyle ilgili yeni “kurumsal düzenlemelerle” desteklenmesi durumunda, Çin ekonomisindeki çeşitli dengesizlikler için de olumlu bir katkı sağlayacağı açıktır.

Çin’in dünya ticaretindeki yerine baktığımızda, ülkenin ihracatta, 2.3 trio.$ ve yüzde 14 pay ile lider olduğunu (izleyen ülkeler olan ABD, Almanya, Japonya ve Hollanda’nın payları da sırasıyla yüzde 9, 8, 4, 3) görmekteyiz. İthalât konusunda ise, global içinde yüzde 14 payla lider olan ABD’i takiben 1.7 trio.$ ile ikinci sırada yer almaktadır. Sonuçta Çin’in dış ticaret dengesi 600 mia.$ fazla, hizmet dış ticareti ise 180 mia. açık vermektedir. WTO’na üye olduğunda sanayi malları ihracatının toplam içindeki payı sadece yüzde 5 olan Çin’de bu pay, şimdilerde 18’e yükselmiştir.[24]

2015 sonu itibariyle sahip olduğu 3.4 trio.$ uluslararası rezervleri (bunun yaklaşık 1.3 trio.$’ı Amerikan iç borçlanma senetlerine yatırılmıştır), yaklaşık 1.4 trio.$ tutarındaki yurt dışı yatırımları, askeri harcamalarının boyutu, giderek gelirde sınıf atlayan nüfusu ile Çin’in uluslararası önemi yadsınamaz. Bir başka anlatımla, Çinin hali hazırda ve potansiyeli olan boyut ve bunların globaldeki yeri/etkinliği, bu konudaki kırılganlığının da global etki alanını ve dalga boyunu arttıracak niteliktedir.

Devlet Başkanı Xi Jinping başkanlığındaki yönetim, SOE’ler için yapılması gereken reformları, Çin ekonomisinin yapısal dönüşümü için başat adım olarak nitelemektedir. Bu bağlamda Eylûl 2015’de Pekin, SOE’lerin reforme edilmesi için gerekenler konusunda bir rehber yayınladı ve bunu çeşitli uygulama belgelerinin izlemesi beklenmektedir.[25]Bu düzenlemelerdeki amaçları, SOE’lerin önündeki en büyük engeller olarak nitelendirilen: piyasa güçlerine ne zaman ve nasıl daha büyük bir rol verileceği, piyasa koşullarına uymayan uygulama teşviklerinin bir düzene konması ve bu tür firmalardaki karmaşık faktörlerin üstesinden gelme şeklinde sıralayabiliriz.[26]

Doğaldır ki bu konular bir dizi malî ve hukukî reformlar gerektirmektedir. Ancak ülke ekonomisindeki iç pazar ve hane halkı harcamalarını teşvike dönüş, merkezi yönetimin bu konudaki kararlı duruşu ve daha iddiasız bir büyümenin ön kabulü, söz konusu yapısal değişimlerin hayata geçirilmesi konusundaki iyimser beklentileri desteklemektedir. SOE’lerin verimlilik, kârlılık, rekabet gücünün arttırılması ve borç yükümlülüklerini yerine getirme konusundaki sıkıntılarını alt etmesi ancak bu yoldan geçmektedir. Keza, küresel güç ve ekonomik aktör olma arzusundaki Çin yönetimi, uluslararası ticari meşruiyetinin bu yoldan geçtiğinin de farkındadır.

Her iki kırılganlığı birlikte ve topluca değerlendirdiğimizde, SOE’lerin verimsiz ve hantal bu haliyle bırakılması halinde, anılan kurumların sorunu daha da büyüyecek ve uluslararası rekabetten giderek daha uzaklaşacaklardır. Böyle bir gelişmenin birinci sonucu, başta yerli/yabancı bankalar olmak üzere tüm borç alacaklılarının büyük sıkıntıya düşmeleri ve ülkedeki tüm balonların birlikte patlaması olacaktır. Bunun Çin dışı etkisi de, banka, ticari ilişkiler, rezervlerin kullanılması ve Amerikan Hazine Bonolarının likidite edilmesi gibi sonuçlarıyla küresel boyutta yaşanacaktır. Böylesi bir gelişme, küresel dengesizliği azaltma/giderme yolundaki tüm çabaları boşa çıkacak, aksine derinleştirecektir.

Sonuç Yerine

Dünyanın en büyük ikinci ekonomisi, en yüksek oranda ekonomik büyüme sağlayan, en kalabalık, en büyük ihracatçısı, ikinci büyük savunma bütçesinin sahibi, ikinci büyük silah ithalâtçısı, en büyük uluslararası rezerv sahibi, ABD hazine bonolarının en büyük yabancı alıcısı, tüketici pazar potansiyeli en yüksek, WTO üyeleri içinde en yüksek devlet sahipli/yönetimindeki şirketin faaliyet gösterdiği, bölgesel güç Çin’in ekonomisi çeşitli kırılganlıklar taşımaktadır.

Ekonomisinin büyümesi ve gücüne “sürdürülebilirlik” niteliği kazandırmak, gelir eşitsizliğini giderip, daha adil refah dağılımını amaçlayan Çin’in ekonomik kırılganlıkların ikisi çok öne çıkmakta ve küresel risk ihtiva etmektedir. Bunlardan birincisi, ülkedeki kurumsal ve bireysel borçlardaki son yıllardaki hızlı artıştır. İkincisi ise, liberal ekonomik düzene entegre olmayı amaçlayan Çin’de, mutlak rakam, oran ve sektörel önem olarak önemli yer tutan, merkezi yönetim güdümündeki ve kısaca SOE olarak isimlendirilen ticari yapılardır.

Soruna birlikte baktığımızda, her iki kırılganlığın iç içe olduğunu ve aralarında sebep-sonuç ilişkisi yaşandığını görmekteyiz. Sorunun çözümü, birçok malî ve hukukî reformların hayata geçirilmesini zorunlu kılmaktadır. SOE’lerin verimlilik, kârlılık, rekabet gücünü arttırma ve borç yükümlülüklerini yerine getirme konusundaki sıkıntılarının alt edilebilmesi, kararlı ve etkin reformlar gerektirmektedir. Öte yandan, Çin’in uluslararası konumu, sahip olduğu çeşitli global nitelikteki ekonomik parametreler, anılan kırılganlığı küresel boyuta da taşımaktadır. Bir diğer ifadeyle anılan kırılganlıklarda olası bir dalgalanmanın etkisinin sadece Çin ile sınırlı kalması mümkün değildir.

13.BYP’da ele alınan konular ve ülkenin “sürdürülebilir” bir büyüme, refah artışı, adil bölüşüm ve global sisteme entegrasyonun arttırılması konusundaki kararlılığı, kırılganlığı azaltma bağlamında olumlu gelişmeler olarak değerlendirilmektedir. Çin ekonomisindeki iç pazar ve hane halkı harcamalarını teşvike dönüş, merkezi yönetimin bu konudaki kararlı duruşu ve daha iddiasız bir büyümenin ön kabulü, söz konusu yapısal değişimlerin hayata geçirilmesi konusundaki iyimser beklentileri desteklemektedir.

[1]“The People's Republic of China IMF Country Report No. 16/271”,Ağustos 1016, https://www.imf.org/external/pubs/ft/scr/2016/cr16271.pdf (15.08.2016)

[2]“IMF Executive Board Concludes 2016 Article IV Consultation with the People’s Republic of China”,12.08.2016, https://www.imf.org/en/News/Articles/2016/08/11/20/37/PR16374-China-IMF-Executive-Board-Concludes-2016-Article-IV-Consultation (15.08.2016)

[3]“86th Annual Report”,BIS,26.06.2016,s.10,118, https://www.bis.org/publ/arpdf/ar2016e_ec.pdf (11.08.2016)

[4] “Data:Total credits to the non-financial sectors” BIS Statistics,6.06.2016, http://www.bis.org/statistics/totcredit.htm?m=6%7C326 (13.08.2016)

[5] Barry Eichengreen,”Rescaling China’s Debt Mountain”,Project Syndicate,11.05.2016, https://www.project-syndicate.org/commentary/china-bad-loan-solutions-by-barry-eichengreen-2016-05 (15.06.2016)

[6] Eichengreen, agm.; Yixiao Zhou,”China’s chance to shine or stall”,East Asia Forum,16.08.2016, http://www.eastasiaforum.org/2016/08/16/chinas-chance-to-shine-or-stall/ (16.08.2016)

[7] Iori Kaweta,”China's debt bubble threatens global economy”,Nikkei Asian Riview,23.03.2016, http://asia.nikkei.com/Politics-Economy/Economy/China-s-debt-bubble-threatens-global-economy?page=1

(12.08.2016); Ivan Roberts ve Andrew Zurawski,”New Report Details A Possible Big Threat to China's Economy: Massive Corporate Debt”,The National Interest,7.08.2016, http://nationalinterest.org/blog/the-buzz/new-report-details-possible-big-threat-chinas-economy-17271 (10.08.2016)

[8]“Ballooning state firm debt poses contingent risk to China - Moody's”,Reuters,10.05.2016, http://www.reuters.com/article/china-debt-moodys-idUSL3N1872L0 (17.08.2016)

[9] “International banking and financial market developments”, BIS Quarterly Review,Haziran 2016,A22, https://www.bis.org/publ/qtrpdf/r_qt1606.pdf (12.08.2016)

[10] IMF İcra Komite’sinin agr.

[11]Mali Chivakul and W. Raphael Lam,”Assessing China’s Corporate Sector Vulnerabilities”,IMF Working Paper,15/72,Mart 2015, https://www.imf.org/external/pubs/ft/wp/2015/wp1572.pdf (17.08.2016)

[12]Ayrıntılı bilgi için: Paul Hubbard,”RECONCILING CHINA’S OFFICIAL STATISTICS ON STATE OWNERSHIP AND CONTROL”, East Asian Bureau of Economic Research(EABER),19.05.2015, http://www.eaber.org/system/tdf/documents/EABER%20Working%20Paper%20120%20Hubbard.pdf?file=1&type=node&id=25575&force= (19.08.2016)

[13] Paul Hubbard,”China’s global economic impact is no longer state‐owned”,East Asian Forum,4.05.2016, http://www.eastasiaforum.org/2016/05/04/chinas-global-economic-impact-is-no-longer-state-owned/ (17.08.2016)

[14] Hubbard, agm.

[15]“China Global Investment Tracker”,AEI, https://www.aei.org/china-global-investment-tracker/ (17.08.2016); Derek Scissors,”China’s Outward Investment Explodes, and Peaks?”,AEI,14.07.2016, https://www.aei.org/wp-content/uploads/2016/07/China-Tracker-July-2016.pdf (18.08.2016)

[16] Derek Scissors,”China’s SOE sector is bigger than some would have us think”,East Asian Forum,17.05.2016, http://www.eastasiaforum.org/2016/05/17/chinas-soe-sector-is-bigger-than-some-would-have-us-think/ (18.08.2016)

[17] “Net profits of China's SOEs up 4.4 pct”,English News cn.,28.07.2014, http://news.xinhuanet.com/english/china/2014-07/28/c_133516189.htm (16.08.2016)

[18] Andy Mukherjee,Nisha Gopalan veRani Molla,”Uncovering China's SOEs”,Bloomberg,29.04.2016, https://www.bloomberg.com/gadfly/articles/2016-04-29/uncovering-china-s-stalled-soe-reform (19.08.2016)

[19] Hubbard, agm.

[20] Yong Wang,”The Profitability Paradox of China's SOEs”,Global Netwok Perspectives,24.11.2015, http://gnp.advancedmanagement.net/article/2015/11/profitability-paradox-chinas-soes (16.08.2016)

[21]“Highlights of proposals for China's 13th Five-Year Plan”, Xinhaunet,http://news.xinhuanet.com/english/photo/2015-11/04/c_134783513.htm (8.08.2016); Scott Kennedy ve Christopher K.Johnson,”Perfecting China,Inc-The 13th Five-Year Plan”,CSIS,Mayıs 2016, https://csis-prod.s3.amazonaws.com/s3fs-public/publication/160521_Kennedy_PerfectingChinaInc_Web.pdf (11.08.2016)

[22] Ross Garnaut,”China’s new normal inches on”,East Asia Forum,10.07.2016, http://www.eastasiaforum.org/2016/07/10/chinas-new-normal-inches-on/ (15.08.2016)

[23]Wang Xiaolu,” China’s recipe for higher consumption and steady economic growth”,East Asia Forum,26.08.2014, http://www.eastasiaforum.org/2014/08/26/chinas-recipe-for-higher-consumption-and-steady-economic-growth/ (15.08.2016); Luke Deer and Ligang Song,”A structural approach to China’s rebalancing”,East Asia Forum,24.04.2012,http://www.eastasiaforum.org/2012/04/24/a-structural-approach-to-china-s-rebalancing/ (15.08.2016)

[24] “World Trade Istatistical Review-2016”,WTO, https://www.wto.org/english/res_e/statis_e/wts2016_e/wts2016_e.pdf (19.08.2016)

[25]“China issues guideline to deepen SOE reforms”,English News cn, 13.09.2015, http://news.xinhuanet.com/english/2015-09/13/c_134620039.htm (20.08.2016)

[26] Wendy Leutert,”Challenges Ahead in China’s Reform of State-Owned Enterprises”,Asia Policy, No.21 Ocak 2016, https://www.brookings.edu/wp-content/uploads/2016/07/Wendy-Leutert-Challenges-ahead-in-Chinas-reform-of-stateowned-enterprises.pdf (20.08.2016)