Son dönemde, şeker fabrikalarının satışının gündemde olması ve 1986 yılından bu yana 69.2 milyar $’a ulaşan “özelleştirme gelirlerinin” nerelerde kullanıldığının tartışması, yazı konumuzu ülkemizdeki özelleştirme uygulamasına ayırmamıza yönlendirdi.

Kavram Olarak Özelleştirme

Ulusal ekonomi içerisinde, kamunun rolünün asgariye indirilmesi veya tümüyle kaldırılması anlamına gelmektedir. Bu anlamıyla özelleştirme, sadece kamu kuruluşlarının elden çıkarılması değil; piyasanın tam anlamıyla serbest piyasa koşullarına uygun hale getirilmesi, devletin ekonomik faaliyetlerden, neredeyse tümüyle çekilmesidir.

Özelleştirme kavramı geniş anlamıyla: Kamu hizmetlerinin fiyatlandırılması, ihale edilmesi, yönetiminin, mülkiyetinin veya işletme hakkının özel kesime devredilmesi uygulamalarını kapsar. Dar anlamıyla özelleştirme ise, “mülkiyeti ve yönetimi devlete ait olan iktisadi üretim birimlerinin özel sektöre devri” olarak tanımlanmaktadır.

Özelleştirme uygulamalarını, kamuya ait işlevler ve varlıkların yönetimlerinin, tamamen veya kısmen devletten özel sektöre yeniden tahsis edilmesi olarak da tanımlayabiliriz. 1970’lerde yaşanan ekonomik krizlerin daraltıcı etkilerini giderme bağlamında çıkış yolları arayan, başını gelişmiş ekonomili ülkelerin çektiği söz konusu özelleştirme uygulamaları, bu tarihten itibaren sıklıkla kullanılan “iktisat politikası araçları” arasına eklemlenmiştir.

Özelleştirmenin iki başat işlevi söz konusudur. Amaçlardan birincisi, kamunun elindeki zararlı ya da yeterince kâr edemeyen şirketleri özel kesime devrederek, bunların “kârlı ve verimli” çalışmasının sağlanmasıdır. Diğeri ise, özelleştirmeden elde edilecek gelirlerle, kamuya ait borcun düşürülmesi ve bu yolla “borç yükünün” hafifletilmesidir.

Bildiğimiz kadarıyla, literatürde veya uygulama alanında Türkiye için, birinci başlıktaki konu üzerinde henüz bir çalışma yapılmadı. Özelleştirme uygulanan şirketlerin, özel kesime devredildikten sonra, öncesine göre ne kadar daha verimli ve kârlı çalıştıklarını bilemiyoruz. Özelleştirmenin ikinci ereğinin gerçekleşme durumunu ise, yazımızın ileriki bölümlerinde ele alacağız.

Türkiye’deki Özelleştirme Uygulamaları

Devletin, ülke ekonomisinin işleyişine aktif müdahaleleriyle “ekonomik büyümenin” sağlanabileceğini öngören “talep-yönlü Keynesyen iktisat politikaları”, 1970’lerde yaşanan ekonomik krizler ve sonucunda karşılaşılan “kalıcı durgunluk- stagflasyon” ile işlerliğini kaybetmiştir. Yerine, ekonomide devlet müdahaleciliğinin olabildiğince sınırlandırıldığı ve bu yolla ekonomik büyümenin sağlanabileceğini öngören “monetarizm” ve “arz yönlü iktisat teorisi” gibi, yeni ekonomi teorileri almaktadır. Anılan bu yeni yaklaşımlar, “neo-Liberal iktisat politikalarını” içermektedir.

Bu yeni ekonomi teorileri uygulamada, 1980’lerde ABD ile İngiltere’de yürürlüğe konulan ve sırasıyla “Reaganomics” ve “Thatcherism” olarak adlandırılan iktisat politikalarıyla birlikte, dünya ekonomilerinin gündeminde yoğun bir şekilde yer almaktadır.

Türkiye ekonomisinde özelleştirme uygulamaları, dünyadaki gelişmelere koşut olarak ve günümüzdeki haliyle hayata geçmesi, ülke ekonomisi için önemli yapısal değişimler/dönüşümler içeren 24 Ocak 1980 tarihli “istikrar tedbirleri kararlarıyla” birlikte gerçekleşmiştir. Keza, özelleştirme uygulamasının hukuki alt yapısını da, 1994 yılından günümüze dek yürürlükte olan 4046 Sayılı Kanun oluşturmuştur.

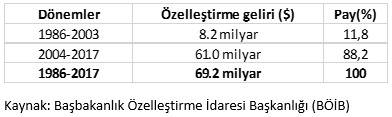

Ülke ekonomisinde plânlı olarak ilk kez 1986 yılında başlatılan özelleştirme uygulamalarından elde edilen gelirlerin tarihsel süreç içerisindeki gelişim seyrine baktığımızda, Türkiye’de özelleştirme uygulamalarından elde edilen gelirlerin, 1986-2003 ile 2004-2016 dönemleri olmak üzere iki alt başlıkta kümelendikleri görülmektedir.

Tabloda da görüleceği gibi, ülkemizde özelleştirme hasılatı 2004-2017 döneminde yoğunlaşmış ve gelirin yüzde 88’i bu zaman aralığında toplanmaktadır.

Tabloda da görüleceği gibi, ülkemizde özelleştirme hasılatı 2004-2017 döneminde yoğunlaşmış ve gelirin yüzde 88’i bu zaman aralığında toplanmaktadır.

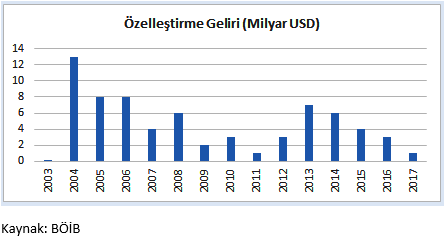

2003- 2017 yılları arasında gerçekleşen özelleştirme gelirlerinin yıllar itibariyle dağılımı aşağıdaki grafik yardımıyla açık bir şekilde izlenebilir.

Bu tabloya göre Türkiye, söz konusu 15 yılda yaptığı özelleştirme işlemleri sonucunda toplamı kabaca 70 milyar $ özelleştirme geliri elde etmiştir. Söz konusu kümülatif gelir, yılda ortalama 4,6 milyar $’ın üzerinde bir özelleştirme gelirine denk gelmektedir.

BÖİB’ndan alınan bilgiye göre, 2001-2018 tarihleri arasında 121 kuruluştaki kamu payları ile 11 liman, 90 elektrik santrali, 41 işletme, 11 otel-sosyal tesis, 4 bin 85 taşınmaz, 37 maden sahası, 4 gemi, 6 bin 808 makine-teçhizat, 155 isim hakkı, marka ve araç muayene hizmetleri özelleştirilmiştir. Şimdilerde ise 3 liman, 6 elektrik santralı, 1 sosyal tesis, 2 maden sahası ve 159 taşınmaz ile 14 şeker fabrikasının ihale süreçleri sürmektedir.

Özelleştirme Gelirlerinin Kullanımı

Özelleştirme uygulamaları sonucunda elde edilen gelirlerin nasıl kullanılacağı, bir “iktisat politikası tercihi” olarak önem taşımaktadır. Türkiye’de özelleştirme uygulamaları sonucunda elde edilen gelirlerin “kullanım esasları”, 1994 yılında yürürlüğe giren ve özelleştirme uygulamalarının hukuki dayanağını oluşturan 4046 Sayılı “Özelleştirme Uygulamaları Hakkında Kanun” ile belirlenmektedir.

Kanun’un “Özelleştirme Fonu’nun” kullanım alanlarını belirleyen 10. maddesi, “Özelleştirme Fonu’nun nakit fazlası, Hazine’nin iç ve dış borç ödemelerinde kullanılmak üzere Hazine hesaplarına intikal ettirilir ve Özelleştirme Fonu’ndan diğer herhangi bir fona aktarım yapılmaz” hükümlerini taşımaktadır.

4046 Sayılı Kanun’un yukarıdaki temel “sınırlayıcı ilkeleri”, ülkemizdeki özelleştirme uygulamalarından elde edilen gelirlerin, genel bütçe harcamalarında ve yatırımlarında, diğer bir ifade ile, kamunun harcama ve yatırımlarının finansmanında kullanılmadığını göstermektedir. Bu durum, özelleştirme uygulamalarından elde edilen gelirlerin, kamunun bütçe pozisyonunu ve/veya mali davranışlarını etkilemek suretiyle, ekonomik büyüme üzerindeki “dolaylı” etkilerinin oldukça sınırlı kaldığına işaret etmektedir.

Bu bağlamda, 1986-2016 döneminde özelleştirme uygulamalarından elde edilen toplam 67 milyar $ tutarındaki gelirlerin 45,9 milyar $’lık kısmının, doğrudan Hazine hesaplarına aktarıldığı görülmektedir. Bu rakam, ilgili dönemde toplam fon kullanımının yaklaşık yüzde 68,5’ini oluşturmaktadır.

Burada, ülkemizdeki özelleştirme gelirleri ile “ekonomik büyüme performansı” arasındaki ilişkiyi ampirik olarak inceleyen bir çalışmadan bahsetmek istiyoruz. Ömer Yalçınkaya ve Şekip Yazgan tarafından gerçekleştirilen çalışmada, “özelleştirme uygulamalarından elde edilen gelirlerin, Türkiye ekonomisinin ekonomik büyüme performansı üzerinde teorik çerçevede öngörülen etkilerini örneklem dönemi itibariyle yaratmaya matuf olmadığına işaret etmektedir” denilmektedir.

Bir diğer anlatımla, yukarıda anılan Kanun’un sınırlayıcı hükmü uyarınca, özelleştirme uygulamalarından elde edilen gelirler, iç ve dış borç ödemelerinde kullanılmak üzere Hazine hesaplarına intikal ettirilmekte, genel bütçe harcamalarında ve yatırımlarında, diğer bir deyişle kamu harcamalarının ve yatırımlarının finansmanında kullanılamamaktadır. Bu uygulamanın sonucu da, özelleştirme gelirlerinin büyüme üzerine olumlu etkisi olmamaktadır.

Özelleştirme Gelirleri Ve Kamu Borçlanması İlişkileri

Kabaca 70 milyar $ tutarında özelleştirme geliri sağlanan 2003-2017 dönemindeki özel kesim dış; kamu kesimi iç ve dış borçların (milyar $) gelişimini aşağıdaki tablo yardımıyla izleyebiliriz.

Özel kesimin dış borçlarında görülen artışın bir bölümünün, bu özelleştirmelere yönelik satın almalardan ileri geldiğini söylememiz mümkün. Özelleştirilen kamu kuruluşlarını satın almak isteyen özel kesim kuruluşları, bu satın almaları gerçekleştirebilmek için dışarıdan finansman yoluna gittikleri için, bu tutarlar özel kesim dış borçlarını artırmış görünüyor.

Kamu kesiminin borçlanmasındaki değişime baktığımızda, 2003 yılında 63 milyar $ olan kamu dış borç stoku, 2017 yılsonu itibariyle 136 milyar $’a; 2003 yılında 131 milyar $ olan kamu iç borç stoku 2017 yıl sonunda 165 milyar $’a yükseldiğini görmekteyiz. (İç borçlanmadaki TL sayıları ortalama yıllık $/TL kurundan $’ çevrilmiştir. 2017’de kamu iç borç stokunun önceki yıla göre TL olarak arttığı dikkate alındığında, $ karşılığındaki düşüşün, 2017 yılında TL’nin yüksek oranlı değer kaybından kaynaklandığı anlaşılmaktadır.) Kamu kesiminin iç ve dış borç stokuna bir arada bakarsak 2003 yılsonunda 194 milyar $ olan kamu kesimi toplam borç stoku, 2017 yıl sonunda 301 milyar $’a yükselmiştir.

Sonuçta, 70 milyar $ tutarındaki ve yılların çaba ve birikimine dayalı “kamu varlığının”, özelleştirme dediğimiz satışının, ülkenin ekonomik büyümesinde bir karşılığı olmadığı gibi; kamunun iç ve dış borçlanmasını azaltmamış; belki de, özel sektörün dış borcundaki büyük artışa da katkısı (!) olduğu gözlenmektedir.

Özün özü: Hazır yemeğe alışırsan, kendini borç denizinde bulursun..

(*): Ömer Yalçınkaya ve Şekip Yazgan, “ÖZELLEŞTİRME GELİRLERİNİN EKONOMİK BÜYÜME ÜZERİNDEKİ ETKİLERİ: TÜRKİYE ÖRNEĞİ (1986-2016)”